Hintergrundinformationen und Pressedownloads

Von A wie Abschreibung bis Z wie Zielplanung: Begriffe unseres Geschäfts kurz erklärt

Ob Journalisten oder interessierte Bürger: Wer sich mit dem BLB NRW und seiner Arbeit befasst, stößt schnell auf Begriffe und Themen, die ihm/ihr nicht vertraut sind. Auf dieser Seite bieten wir Ihnen kurze und knappe Erklärungen und Hintergrundinformationen zu einigen wichtigen Begriffen aus unserem Arbeitsalltag.

Publikationen und Downloads

Alle, die gerne etwas nachlesen, finden hier unser Jahrbuch Einblicke, die Infobroschüre „Der BLB NRW in Worten und Zahlen“, den Nachhaltigkeitsbericht sowie viele weitere Publikationen des BLB NRW als Download oder zum Bestellen.

Als Eigentümer und Vermieter fast aller Immobilien des Landes Nordrhein-Westfalen verantwortet der Bau- und Liegenschaftsbetrieb NRW (BLB NRW) eines der größten sowie technisch und architektonisch anspruchsvollsten Immobilienportfolios Europas.

Mit mehr als 3.100 Mitarbeiterinnen und Mitarbeitern in acht Niederlassungen und der Zentrale stellt er seinen Kunden benötigte Flächen in ansprechender Qualität zur Verfügung. Er leistet so einen elementaren Beitrag für ein lebenswertes Nordrhein-Westfalen – für die rund 300.000 Landesbeschäftigten, für mehr als eine halbe Million Studierende und für die Bürgerinnen und Bürger im Land. Daneben plant und realisiert der BLB NRW im Rahmen des Bundesbaus die zivilen und militärischen Baumaßnahmen der Bundesrepublik Deutschland in Nordrhein-Westfalen.

Die drei Dimensionen der Nachhaltigkeit – ökonomische Vernunft, ökologische Verantwortung und soziale Sensibilität – begleiten jederzeit unser Handeln. Der BLB NRW unterstützt mit Maßnahmen zur CO2 Einsparung beim Bau und Betrieb der landeseigenen Liegenschaften aktiv das Ziel einer bilanziell klimaneutralen Landesverwaltung bis zum Jahr 2030.

Jahresabschluss und Bilanz

Der BLB NRW erstellt einen Jahresabschluss nach kaufmännischen Grundsätzen (§ 12 Abs. 1 BLBG) und unter Berücksichtigung der Vorschriften des Handelsgesetzbuches (vgl. Ziffer 7.2 AnwVOBLB). Er besteht aus der Bilanz und der Gewinn- und Verlustrechnung. In der Bilanz gibt der BLB NRW Auskunft über seine Vermögensgegenstände (Aktivseite) und darüber, zu welchen Teilen diese durch Eigenkapital, Rückstellungen und Verbindlichkeiten gedeckt sind (Passivseite). Aktiva und Passiva ergeben immer die identische Bilanzsumme. Das ist das Grundprinzip der doppelten Buchführung. Zu den Vermögensgegenständen gehören das Anlagevermögen und das Umlaufvermögen. Die Immobilien des BLB NRW, also seine Grundstücke, grundstücksgleichen Rechte und Gebäude zählen zum Anlagevermögen und dort zu den Sachanlagen.

Planmäßige Abschreibung

Anders als beim Grund und Boden ist die Nutzungsdauer für Gebäude begrenzt. Sie werden i.d.R. ab dem Nutzungsbeginn mit ihren Anschaffungs- oder Herstellungskosten erfasst und anschließend jedes Jahr mit einem verminderten Wert verbucht (§ 253 Abs. 2 HGB). Diesen Vorgang nennt man planmäßige Abschreibung. Er dient dazu, den natürlichen Wertverlust der Vermögensgegenstände bei der Bilanzierung zu erfassen.

Außerplanmäßige Abschreibung und Drohverlustrückstellungen

Wird ein Vermögensgegenstand unerwartet und dauerhaft in seinem Wert gemindert, sind auch außerplanmäßige Abschreibungen zulässig, um eine Wertkorrektur in der Bilanz vorzunehmen (§ 253 Abs. 2 HGB). Durch eine außerplanmäßige Abschreibung bilanziert der BLB NRW eine Immobilie unabhängig von den Herstellungs- oder Anschaffungskosten mit einem niedrigeren Betrag: dem Betrag, der ihm durch die Mietzahlungen oder sonstigen Einnahmen während der prognostizierten Nutzungsdauer refinanziert wird (Ertragswertverfahren). Die außerplanmäßigen Abschreibungen belasten nicht den Landeshaushalt, sondern direkt das Ergebnis des BLB NRW.

Drohen derartige Verluste aus schwebenden Geschäften, bildet der BLB NRW gemäß § 249 Abs. 1 HGB Drohverlustrückstellungen und weist diese in seiner Bilanz auf der Passivseite aus. Dadurch werden Verluste bzw. Verpflichtungsüberschüsse bereits ab dem Zeitpunkt ihrer Verursachung in der Bilanz erfasst und von der Gewinnverwendung ausgeschlossen.

Gründe für außerplanmäßige Abschreibungen beim BLB NRW

- Immobilien, die der BLB NRW dauerhaft zu nutzen – also in der Regel zu vermieten – plant, werden nach dem sogenannten Ertragswertverfahren bewertet. Sind die zu erwartenden Erträge – in der Regel Mieteinnahmen – niedriger als die Anschaffungs-/Herstellungskosten, wird die Immobilie durch eine außerplanmäßige Abschreibung auf den zutreffenden Ertragswert korrigiert. Das geschieht zum Beispiel dann, wenn eine Baumaßnahme teurer wird, die Mehrkosten aber nicht durch die Mieteinnahmen in der prognostizierten Nutzungsdauer oder sonstige Einnahmen refinanziert werden.

- Plant der BLB NRW einen Verkauf, wird ein Wertgutachten eingeholt. Unterschreitet der ermittelte Marktwert den bisherigen Bilanzierungswert deutlich, wird eine außerplanmäßige Abschreibung vorgenommen.

- Kann der BLB NRW durch dauerhaften strukturellen Leerstand einer Immobilie keine Mieteinnahmen erzielen oder muss ein Gebäude abgerissen werden, bevor es planmäßig abgeschrieben wurde, nimmt der BLB NRW ebenfalls eine außerplanmäßige Abschreibung vor.

Der BLB NRW bewirtschaftet seine Liegenschaften in der Regel nach dem Vermieter-Mieter-Modell. Das heißt, dass er seine Grundstücke – insofern nicht bereits geschehen – bebaut und die Gebäude an die Kunden aus der Landesverwaltung vermietet. In Einzelfällen kommt es aber vor, dass der BLB NRW ein unbebautes Grundstück gemäß dem Erbbaurecht zur Verfügung stellt. In dem Fall vergibt der BLB NRW als Grundstückseigentümer das Recht, auf oder unter dieser Fläche ein Bauwerk zu errichten. Als Gegenleistung erhält der BLB NRW vom Erbbauberechtigten den sogenannten Erbbauzins – eine regelmäßige Zahlung, deren Höhe und Dauer vorab im Erbbaurechtsvertrag festgelegt wird.

Das Erbbaurecht wird im Grundbuch eingetragen. Es ist ein sogenanntes grundstücksgleiches Recht und kann als solches – ebenso wie ein Grundstück – veräußert, vererbt oder auch belastet werden. Verfügungen über das Erbbaurecht wie zum Beispiel bauliche Erweiterungen bedürfen jedoch der Zustimmung des Grundstückseigentümers, also des BLB NRW.

Bis das Erbbaurecht nach Ende der Vertragslaufzeit endet, ist der Erbbauberechtigte Eigentümer des von ihm errichteten Gebäudes. Mit dem Ablauf der vereinbarten Zeit wird ein Bauwerk zu einem wesentlichen Bestandteil des Grundstücks und geht somit in das Eigentum des Grundstückseigentümers über. Der Erbbauberechtigte ist daher nicht verpflichtet, das Gebäude nachher wieder vom Grundstück zu entfernen. Er erhält im Gegenteil üblicherweise eine Entschädigung in Höhe des Gebäudewertes.

Das Erbbaurecht ist umgangssprachlich auch als Erbpacht bekannt.

Als öffentlicher Auftraggeber ist der Bau- und Liegenschaftsbetrieb NRW (BLB NRW) an das Vergaberecht gebunden. Dieses legt fest, dass Lieferungen und Leistungen grundsätzlich öffentlich auszuschreiben sind. Dadurch kann ein Bieterwettbewerb entstehen, der es dem BLB NRW ermöglicht, das wirtschaftlichste Angebot auszuwählen. Bei der Vergabe von Aufträgen sind verschiedene Gesetze, Richtlinien und Verfahrensanweisungen zu berücksichtigen. Dazu gehören etwa das Haushaltsrecht, das Gesetz gegen Wettbewerbsbeschränkungen (GWB), die Vergabe- und Vertragsordnung für Bauleistungen (VOB) sowie die Verordnung über die Vergabe öffentlicher Aufträge (VgV). Jeder bietenden Firma, die einen Verstoß des Auftraggebers gegen vergaberechtliche Vorschriften vermutet, steht es frei, eine Beschwerde einzulegen.

Der BLB NRW nutzt die für Ausschreibung seiner Aufträge sowie für die Kommunikation mit den Bietern das Portal „Vergabemarktplatz NRW“ (www.evergabe.nrw.de). Dort erfolgt auch eine Dokumentation der Vorgänge. Eine Chancengleichheit der unterschiedlichen Bewerber gewährleistet der BLB auch, indem er den Bietern durch eine kostenlos zur Verfügung gestellte Software ermöglicht, ihre Angebote elektronisch zu erstellen, zu bearbeiten und einzureichen.

Der Bau- und Liegenschaftsbetrieb NRW (BLB NRW) schreibt seine Aufträge gemäß dem Vergaberecht grundsätzlich öffentlich aus. Dieses Verfahren birgt zwangsweise beachtliche zeitliche Risiken. Denn jedem Bieter, der einen Verstoß des Auftraggebers gegen vergaberechtliche Vorschriften vermutet, steht es frei, eine Vergabebeschwerde einzulegen. Dazu sind in der Vergabeverordnung (VgV) Schwellenwerte festgelegt, die die Zuständigkeit für das Verfahren festlegen.

Unterhalb des Schwellenwertes zeichnet die zuständige Aufsichtsbehörde für den Vorgang verantwortlich. Dann prüft also das Justiziariat in der Zentrale des BLB NRW die Vergabe durch die Niederlassung. Oberhalb der Schwellenwerte können die Bieter eine Vergabebeschwerde bei der zuständigen Vergabekammer einlegen und dadurch ein Nachprüfungsverfahren beantragen, während dessen das Vergabeverfahren gestoppt wird. Im Anschluss an das Nachprüfverfahren steht den Bietern als nächste Instanz noch der Rechtsweg der sofortigen Beschwerde beim Vergabesenat des Oberlandesgerichts offen. Der öffentliche Auftraggeber, in dem Fall der BLB NRW, darf dem ausgewählten Bieter bis zum Abschluss der o.g. Verfahren keinen Zuschlag erteilen. Ein in dieser Zeit aufgesetzter Vertrag wäre nichtig. Die unausweichliche Folge ist eine Verzögerung im Baubetrieb.

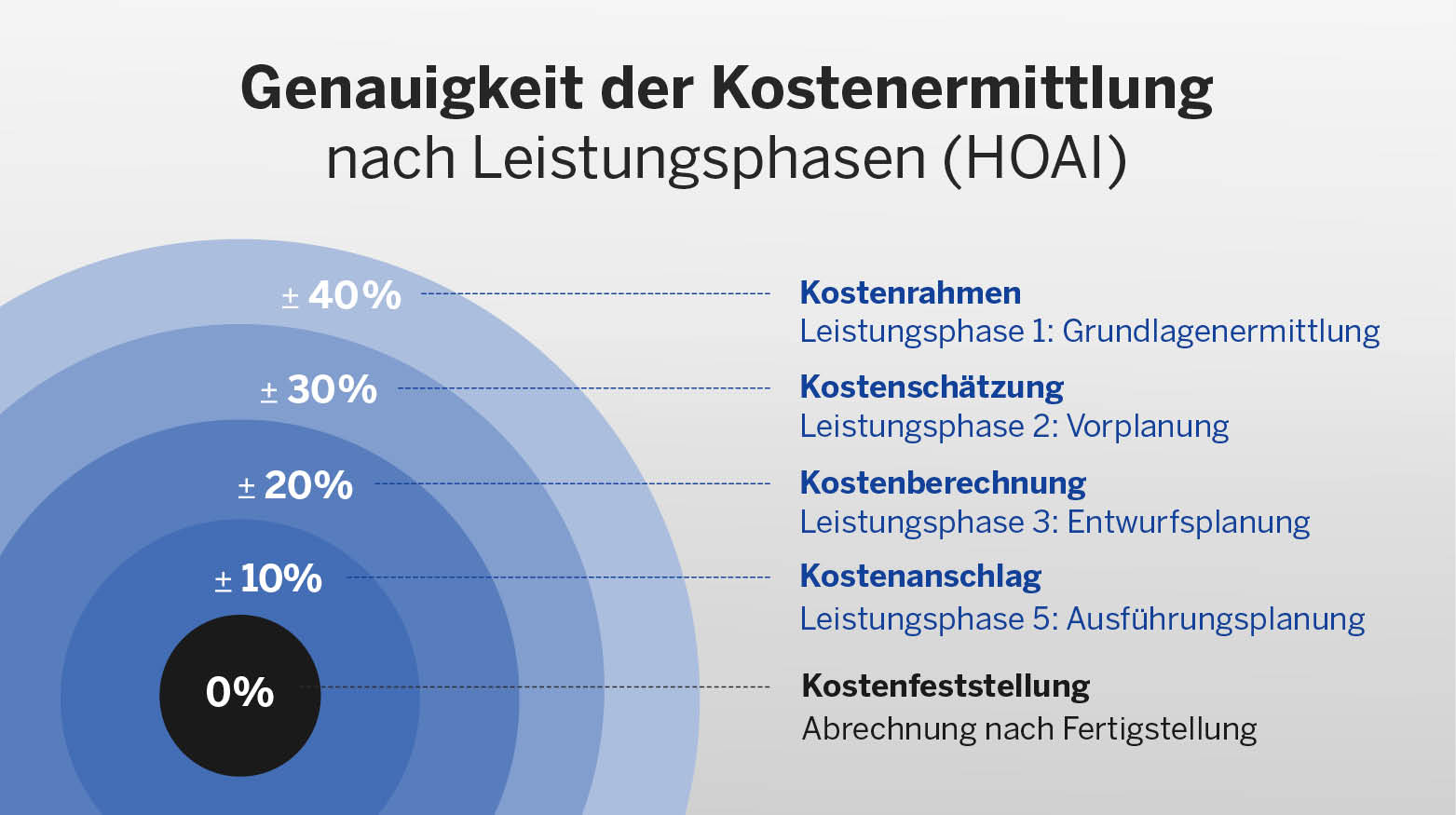

Die neun Leistungsphasen nach HOAI:

Für das Leistungsbild Gebäude und Innenräume im Sinne von § 34 der Honorarordnung für Architekten und Ingenieure, kurz HOAI (Fassung 2013), gibt es neun Leistungsphasen (LPH):

- Leistungsphase 1: Grundlagenermittlung (Kostenrahmen): Hierzu zählen Maßnahmen und Überlegungen, die der eigentlichen Planung vorgeschaltet sind, insbesondere Gespräche mit dem Auftraggeber bzw. Bauherren. Die HOAI erwähnt als sog. Grundleistungen beispielsweise „Klären der Aufgabenstellung, Beraten zum gesamten Leistungsbedarf“ und als besondere Leistungen „Bestandsaufnahme, Standortanalyse“.

- Leistungsphase 2: Vorplanung mit Kostenschätzung

- Leistungsphase 3: Entwurfsplanung und Kostenberechnung

- Leistungsphase 4: Genehmigungsplanung

- Leistungsphase 5: Ausführungsplanung

- Leistungsphase 6: Vorbereitung der Vergabe, einschließlich Ermitteln der Mengen und Aufstellen von Leistungsverzeichnissen

- Leistungsphase 7: Mitwirkung bei der Vergabe inklusive Kostenanschlag

- Leistungsphase 8: Objektüberwachung: Bauüberwachung und Dokumentation

- Leistungsphase 9: Objektbetreuung

Die fünf Stufen der Kostenermittlung nach DIN

Nach DIN 276 werden folgende Stufen der Kostenermittlung festgelegt:

- Kostenrahmen

- Kostenschätzung

- Kostenberechnung

- Kostenanschlag

- Kostenfeststellung

Genauigkeit der Kostenermittlung nach Leistungsphasen:

Auf Basis der gängigen Rechtsprechung lässt sich ein Toleranzbereich für die Genauigkeit der Kostenermittlung in den unterschiedlichen Stufen beziehungsweise den entsprechenden Leistungsphasen nach HOAI darstellen. Mit fortschreitender Planung wird die Kostenermittlung genauer und der Toleranzbereich entsprechend kleiner.

Die Kostenberechnung:

Bei der Kostenberechnung im Bauwesen werden die Kosten nach der DIN 276 berechnet. Viele offene Fragen der DIN sind durch eine seit vielen Jahren einschlägige Rechtsprechung zu diesem Thema geklärt worden.

Im Planungsprozess stellt die Kostenberechnung (Leistungsphase 3) die Konkretisierung der vorangegangenen Kostenschätzung (Leistungsphase 2) im Zuge der Entwurfsplanung dar. Das Ergebnis der Kostenberechnung entscheidet mit darüber, ob ein Projekt weitergeführt wird und in die nächste Leistungsphase, die Genehmigungsplanung (Leistungsphase 4), geht. (vgl. „Die neun Leistungsphasen nach HOAI“).

Im Bauwesen wird üblicherweise eine Genauigkeit von ± 20 Prozent von einer Kostenberechnung erwartet (vgl. „Genauigkeit der Kostenermittlung nach Leistungsphasen“). Die Kostenberechnung basiert auf den überarbeiteten Entwurfszeichnungen und ggf. der Ermittlung der genauen Baumasse. Bedarfsweise werden zusätzliche Detailpläne und Beschreibungen mit einbezogen.

Zur Durchführung ergeben sich zwei methodische Ansätze:

- Aufteilung der Kosten, die im Rahmen der Kostenschätzung ermittelt wurden, auf die Kostengruppen der Bauelemente.

- Ermittlung der zu „bauenden Mengen“ nach dem Bauelementekatalog. Zum Beispiel für das Bauelement „Außenwände“ (Kostengruppe 330): Unter Verwendung von Kostenkennzahlen (z. B. €/m³ oder €/m²) von vergleichbaren Projekten werden die Kosten für das neue Projekt berechnet und der spezifische Qualitätsstandard berücksichtigt.

- Auf der Basis von Wikipedia "Leistungsphasen nach HOAI" und "Kostenberechnung", Wikipedia: Lizenzbestimmungen Creative Commons Attribution-ShareALike

Mit dem Interessenbekundungsverfahren fragt der BLB NRW vor einem Verkauf ab, welche Investoren sich für den Erwerb einer angebotenen Immobilie interessieren und für welche Vorhaben sie die angebotene Immobilie erwerben möchten. Durch diese Erfassung kann der BLB NRW gemeinsam mit den zuständigen Ministerien prüfen, ob ein Verkauf gemäß Paragraph 15 Absatz 3 Haushaltsgesetz (§ 15 III HHG) in Frage kommt.

Das Gesetz erlaubt in bestimmten Fällen, dass Immobilien des Landes ohne öffentliche Ausschreibung verkauft werden. Dabei geht es allem voran um die Schaffung von gefördertem Wohnraum, aber auch um die Erfüllung kommunaler Aufgaben, die Arbeit von Studentenwerken und vergleichbare Zwecke. In solchen Fällen ist ein Direktverkauf zu einem gutachterlich ermittelten Verkehrswert erlaubt. Alternativ ist – bei mehreren Interessenbekundungen – ein Verkauf zum Höchstgebot innerhalb eines beschränkten Bieterkreises beziehungsweise mit Auflagen zur Errichtung geförderten Wohnraums möglich.

Hier finden Sie eine grafische Übersicht zum Verkauf. Zahlreiche weitere Informationen und Handreichungen zum Interessenbekundungsverfahren und zum Verkaufsverfahren finden Sie im Bereich Service für Immobilieninteressenten.

Dem Land Nordrhein-Westfalen steht gemäß § 928 BGB nur ein Aneignungsrecht an herrenlosen Grundstücken zu. Dieses Aneignungsrecht zum Erwerb des Eigentums übt der Bau- und Liegenschaftsbetrieb NRW (BLB NRW) für das Land aus.

Der BLB NRW macht von dem ihm zustehenden Aneignungsrecht aber nur dann Gebrauch, wenn ein unmittelbares Landesinteresse an der Verschaffung des Eigentums an dem Grundstück besteht. Das ist regelmäßig nicht der Fall.

Darüber hinaus ist die Mehrzahl dieser Grundstücke stark sanierungsbedürftig und überschuldet. Es ist zu beachten, dass jeder, der sich ein herrenloses Grundstück aneignet, die auf dem Grundstück ruhenden Lasten - und damit auch die Schulden - zu tragen hat.

Besteht kein Landesbedarf, aber ein Interesse Dritter an den Grundstücken, kann der BLB NRW das Aneignungsrecht gegen Zahlung eines Entgelts in Höhe des vollen Werts (§ 63 Landeshaushaltsordnung) an den Interessenten abtreten. Voraussetzung ist, dass der Interessent mit den im Grundbuch eingetragenen Gläubigern Einigkeit über die Höhe der Ablösung der Forderungen erzielt hat.

Keine Übersicht über alle herrenlosen Grundstücke

Der BLB NRW verfügt nicht über eine Übersicht aller herrenlosen Grundstücke in Nordrhein-Westfalen, da er nicht automatisch von allen Grundbuchämtern über die Aufgabe des Eigentums oder über die Aneignung von Grundstücken durch Dritte, zum Beispiel bei Zwangsversteigerungen, unterrichtet wird. Es empfiehlt sich für Interessenten daher, zunächst die zuständigen Grundbuchämter zu kontaktieren, die möglicherweise über derartige Informationen verfügen.

Wer Interesse an der Aneignung eines konkreten herrenlosen Grundstückes hat, muss sich mit seinem Anliegen an die Zentrale des BLB NRW wenden. Dort wird man ihn oder sie gerne über das weitere Vorgehen informieren und die Bedingungen erklären, die mit der Aneignung von herrenlosen Grundstücken in Nordrhein-Westfalen einhergehen. Bitte schreiben Sie Ihr Anliegen an: Herrenlose@BLB.NRW.de

Von der Entwicklung bis zur Verwertung

Das Aufgabenfeld des BLB NRW umfasst das Management aller Kernprozesse rund um die Entwicklung, Realisierung, Nutzung und Verwertung von Immobilien – eben den ganzen Immobilienlebenszyklus. In seiner Arbeit orientiert sich der BLB NRW an diesem Zyklus und optimiert seine Prozesse entsprechend. Er berücksichtigt bei Baumaßnahmen alle Kosten während der Lebensdauer einer Immobilie und kann so ein nachhaltig wirtschaftliches Immobilienmanagement betreiben.

Der Lebenszyklus einer Immobilie beginnt mit der Entwicklungsphase, in der unter anderem die Projektgrundlagen ermittelt und die ersten Planungsschritte eingeleitet werden. In der anschließenden Realisierungsphase werden die Planungen konkretisiert und der Bau errichtet. Nach der Übergabe des Gebäudes an den Nutzer beginnt die Nutzungsphase, in der der BLB NRW die Immobilie in der Regel durch Vermietung bewirtschaftet. Im Gegenzug steht er bei seinen Kunden aus der Landesverwaltung in der Betreiberverantwortung, muss sich also um Wartung, Prüfung und Instandhaltung der Gebäudetechnik kümmern, und gegebenenfalls Sanierungen und Modernisierungen durchführen. Endet die Nutzung einer Immobilie, gilt es, in der Verwertungsphase alternative Nutzungskonzepte zu entwickeln, das Gebäude zu verkaufen oder abzureißen.

Folgende Faktoren beeinflussen im Wesentlichen die Kosten und Performance von Immobilien und sind im Lebenszyklus zu bewerten:

1. Entwicklungsphase

Flächen

- Verhältnis: MF/BGF, BGF/VF oder m2 /Arbeitsplatz

Gebäudekonzeption

- Baukonstruktion, A/V-Verhältnis, Fenster-/Fassadenart, Glasdächer

- Bauteileigenschaften, technische Systeme, Nachhaltigkeit, CO2-neutrale Gebäude

Funktionalität

- Nutzer-/Kundenanforderungen (Betriebskonzept), spätere Vermietbarkeit/Umnutzung

Energiekonzept

- Energie- und Umweltbilanzen

- EnEV, EEWärmeG, KWKG

Inbetriebnahmemanagement/Betreiberkonzept

- GM-Produkte, Prozesse, Gebäudebetrieb

- Daten- und Dokumentenmanagement

- Gewerkebeziehungsmatrix, Zählerkonzept

2. Realisierungsphase

Bauausführung

- Einhaltung der Planwerte (Kosten, Termine)

- Qualität der Bauteile/-materialien und technischen Anlagen/Anlagenteile

Planungsänderungen

- Standardabweichungen, Raum- und Nutzeranforderungen

- Geänderte Leistungsmerkmale (Art und Umfang)

- Veränderung von Energie- und Umweltanforderungen

Bauübergabe

- Abschluss der Bauausführung (Wartung/Mängelanspruchliste/Baustoffkataster)

- Einregulierung und Abgleich der technischen Anlagen, Technisches Monitoring

Inbetriebnahmemanagement/Betreiberkonzept

- Daten- und Dokumentenmanagement

- Informationen sechs Monate vor Bauübergabe zur Beschaffung von GM-Produkten

- Gewerkebeziehungsmatrix, Zählerstruktur

3. Nutzungsphase

Kundenausrichtung

- Bedarfsgerechte GM-Produkte IGM, TGM

- 24-Stunden Erreichbarkeit-Service Management Center

- Reaktions- und Reparaturzeiten

Betreiben und Bewirtschaften

- Prozessgestaltung und Steuerungsleistungen aller IGM- und TGM-Produkte

- Qualitätsmanagement der GM-Leistungen

- Daten- und Dokumentenmanagement, Betreiberhandbuch

- Technisches Monitoring

- Abschluss Inbetriebnahme-Management

Instandhaltungsintensität

- Fachgerechte Instandsetzung, Wartung und Inspektion

- Instandhaltungsstrategie, Nutzungsdauer von Baumaterialien und technischen Anlagen

Nutzungskosten

- Regelmäßiges Erfassen, Bewerten, Optimieren

Baumängel

- Unzureichende Bauqualität, Zugänglichkeit

- Unverzügliche Mängel- und Störungsbeseitigung

4. Verwertungsphase

Zustand der Immobilie

- Baumängel, Sanierungsstau, Baujahr

- Höhe der Nutzungskosten

- Energieausweis

- Umnutzungsmöglichkeiten

Lage

- Standort, Grundstücksbeschaffenheit/-wert, Parkmöglichkeiten, ÖPNV-Anbindung

Recycling

- Trennung von Bauteilen und Baustoffen

- Verwendung von Baustoffen

Schadstoffe

- Belastete Böden

- PCB, Asbest

Dokumentation

- Qualität der Bestandsunterlagen

- Baustoffkataster

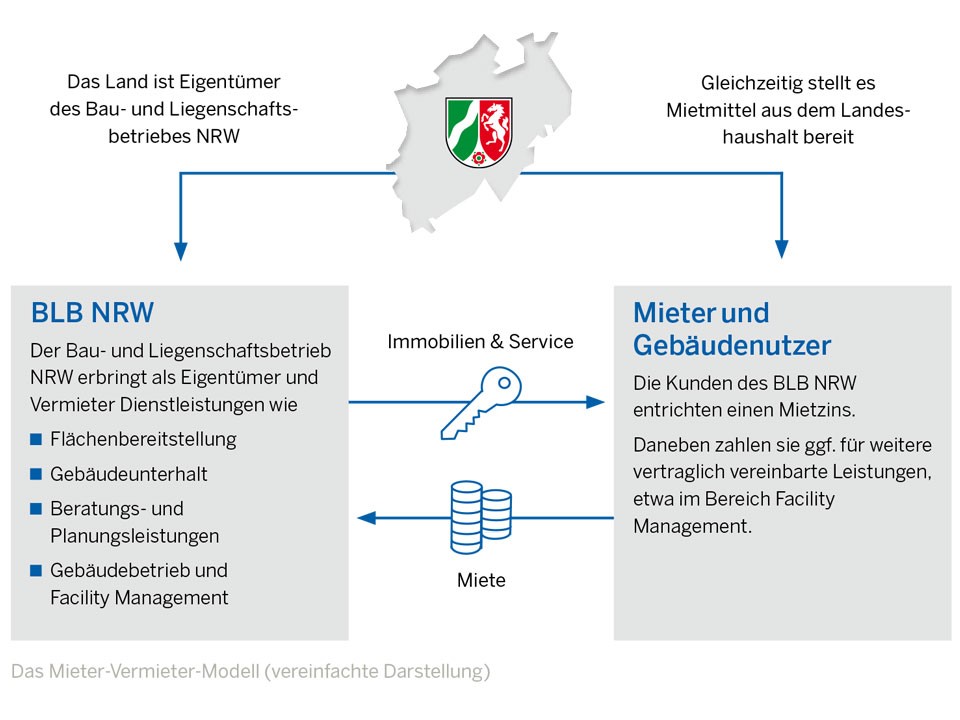

Der BLB NRW als Eigentümer und Vermieter

Der BLB NRW muss wirtschaftlich arbeiten und Bau- und Sanierungsmaßnahmen über Mieteinnahmen refinanzieren. Deshalb erhalten die Mieter des BLB NRW Mittel aus dem Landeshaushalt, aus denen sie eine Miete an den BLB NRW zahlen. Dieses sogenannte Mieter-Vermieter-Modell sorgt für Kostentransparenz rund um die Immobiliennutzung und fördert ein marktwirtschaftliches Verhalten sowohl der Nutzer als auch des BLB NRW, denn beide Seiten können den Vertrag unter bestimmten Bedingungen kündigen. Der Flächenbedarf wird dann über Immobilien gedeckt, die auf dem Markt verfügbar sind.

Der BLB NRW ist dementsprechend nicht gesetzlich verpflichtet, allen Landesbehörden Immobilien zur Verfügung zu stellen. Umgekehrt können Landesbehörden selbst entscheiden, ob sie für die Erfüllung ihrer Aufgaben Immobilien des BLB NRW nutzen.